Miser sur les applications adaptatives : Principaux points à retenir de notre rapport mondial sur l’Open Banking

Saviez-vous que la première banque du monde a été créée il y a près de cinq siècles ? Aujourd’hui, l’acte bancaire fait partie intégrante de notre vie quotidienne et la plupart d’entre nous ne peuvent imaginer un monde sans banques. Les banques nous ont permis d’effectuer des transactions, d’épargner et d’accumuler notre richesse, depuis l’achat d’une propriété jusqu’à l’épargne pour notre retraite. Pour la plupart d’entre nous, ce sont des besoins très basiques. Pourtant, malgré tous ces avantages offerts par les services bancaires au niveau individuel, nous vivons toujours dans un monde où plus de 1,7 milliard de personnes n’ont pas de compte bancaire. En fait, dans les pays en développement, un pourcentage important de ceux qui possèdent un compte bancaire l’utilisent à peine et/ou ont un accès limité ou inexistant à de nombreux services bancaires.

C'est ma citation préférée de Bill Gates ;

« Nous avons besoin des banques. « Nous n’avons plus besoin de banques. »

C’est tout simplement incroyable que ce soit le commentaire de Gates en 1997.

Le monde de la technologie a connu des innovations incroyables depuis lors. Le téléphone mobile est désormais un appareil indissociable de presque toutes les personnes sur cette planète et toute l’innovation qui se trouve dans le téléphone mobile n’est plus uniquement fournie par l’opérateur mobile, le vendeur ou le fabricant. C’est plutôt le modèle économique de l’innovation ouverte qui a permis à des millions d’individus et d’entreprises de développer des applications qui peuvent nous aider à répondre à nos besoins et à résoudre nos problèmes quotidiens.

Le monde bancaire prend enfin conscience du potentiel de l’innovation ouverte pour contribuer à résoudre certains des plus grands défis : rendre les services accessibles aux clients non bancarisés ou aux petites et moyennes entreprises (PME) mal desservies. En intégrant de manière transparente les services bancaires dans nos vies, cela améliorera la consommation globale de produits et services financiers. D’ici la fin de la décennie, il est prévisible que nos banques offriront autant de services que nous avons d’applications sur nos téléphones portables.

La révolution pour y parvenir ne fait que commencer, avec la réglementation relative à la directive sur les services de paiement (PSD2) établie en 2018. La DSP2 permet aux consommateurs d’accéder à leurs propres données. Cela permettra également à une pléthore de nouveaux acteurs de la fintech de tirer parti des plateformes bancaires principales des banques établies afin d’apporter des services innovants à tous. Les banques, quant à elles, peuvent travailler avec l’agilité et la créativité des start-ups pour répondre à des opportunités de niche dans les différents segments du marché. Nous sommes au premier jour de cette révolution bancaire ouverte, et cette révolution a le potentiel de transformer et d’impacter notre société à grande échelle.

Certes, la promesse d’un système bancaire ouvert n’est pas sans susciter des craintes et des inquiétudes. Il doit être activé de manière sûre et conforme. Chez F5, nous avons eu le privilège de participer à de multiples discussions avec nos clients, utilisateurs et partenaires sur les opportunités de l'open banking. Afin de faire avancer nos discussions, nous nous sommes associés au cabinet de recherche Twimbit pour réaliser une étude mondiale sur l’open banking afin d’évaluer les progrès de cette initiative dans les régions et les marchés du monde entier.

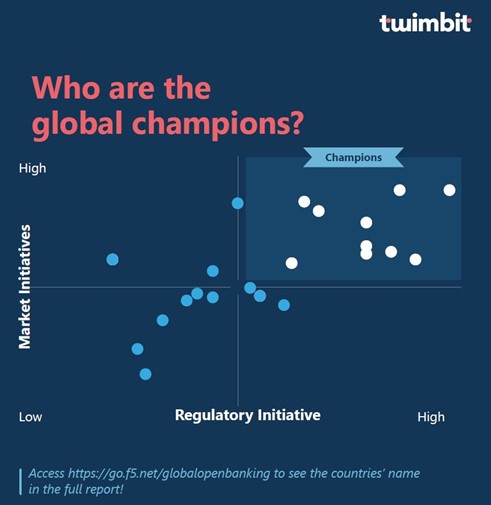

Nous avons évalué les pays du monde entier selon deux critères : les initiatives réglementaires et les initiatives du marché. Les initiatives réglementaires tentent de capturer les efforts déployés par les différents régulateurs en fournissant des délais et des objectifs clairs pour l’adoption de l’open banking. Les initiatives de marché examinent les progrès réalisés par les entreprises et l’écosystème de chaque pays.

Cette approche nous a aidé à diviser les pays en champions, passionnés, intermédiaires et crawlers. Cela nous a également aidé à identifier les meilleures pratiques mondiales que les principaux régulateurs et entreprises adoptent pour se positionner sur la voie du succès. Nous avons également analysé pourquoi certains pays montrent la voie et ce qui peut encore être fait.

Pour être clair, cette évaluation ne vise pas à identifier les bonnes et les mauvaises approches. Il s’agit plutôt de lancer une conversation sur cette mégatendance mondiale, et de stimuler les discussions et de créer des dialogues basés sur des observations.

À mon humble avis, je crois que nous assisterons à une augmentation considérable de notre consommation globale de services bancaires d’ici la fin de la décennie, avec des idées innovantes permettant des expériences utilisateur fluides que nous n’aurions jamais imaginées. Afin de mener et de gagner cette course à l’innovation, je crois fermement que l’open banking nécessite le concept d’ applications adaptatives — pour permettre à votre plateforme bancaire ouverte de croître et de se réduire selon vos besoins, de se défendre et de se réparer. L’adaptabilité est essentielle, dans le sens des exigences commerciales, ainsi que de la flexibilité technique, car nous adoptons l’idée d’écosystèmes ouverts. Les seules questions sont : dans combien de temps pouvons-nous y parvenir ? et comment pouvons-nous nous entraider ? Pour commencer, je vous encourage à visiter cette page et à télécharger le rapport Open Banking et à partager avec nous vos commentaires.