Apostando por las aplicações adaptativas: Conclusiones clave de nuestro Informe Global de Banca Abierta

¿Sabías que el primer banco del mundo se creó hace casi cinco siglos? Hoy en día, el acto de realizar operaciones bancarias es una parte esencial de nuestra vida diaria y la mayoría de nosotros no podemos imaginar un mundo sin bancos. Los bancos nos han permitido realizar transacciones, ahorrar y acumular nuestra riqueza, desde comprar una propiedad hasta ahorrar para nuestra jubilación. Para la mayoría de nosotros, estas son necesidades muy básicas. Sin embargo, a pesar de todos estos beneficios de la banca a nivel individual, todavía vivimos en un mundo donde más de 1.700 millones de personas no tienen una cuenta bancaria. De hecho, en los países en desarrollo, un porcentaje significativo de quienes poseen una cuenta bancaria casi no la utilizan y/o tienen un acceso limitado o nulo a muchos de los servicios bancarios.

Esta es mi cita favorita de Bill Gates:

“Necesitamos la banca. “Ya no necesitamos bancos”

Es realmente sorprendente que este fuera el comentario de Gates en el año 1997.

El mundo de la tecnología ha experimentado una innovación increíble desde entonces. El teléfono móvil es ahora un dispositivo inseparable para casi todas las personas de este planeta y toda la innovación que reside en el teléfono móvil ya no la proporciona únicamente el operador móvil, el proveedor o el fabricante. En cambio, es el modelo de negocio de innovación abierta el que ha permitido a millones de personas y empresas desarrollar aplicaciones que pueden ayudarnos a abordar nuestras necesidades y resolver nuestros problemas cotidianos.

El mundo de la banca finalmente está tomando conciencia de este potencial de innovación abierta para ayudar a resolver algunos de los mayores desafíos: hacer que los servicios estén disponibles para clientes no bancarizados o clientes de pequeñas y medianas empresas (PYME) desatendidos. Al integrar perfectamente los servicios bancarios en nuestras vidas, mejorará el consumo general de productos y servicios financieros. Es previsible que hacia finales de la década tengamos tantos servicios habilitados por nuestros bancos como aplicaciones tengamos en nuestros teléfonos móviles.

La revolución para que esto suceda acaba de comenzar, con la regulación de la Directiva de Servicios de Pago (PSD2), establecida en 2018. PSD2 otorga a los consumidores la capacidad de acceder a sus propios datos. También permitirá que una gran cantidad de nuevos actores de tecnología financiera aprovechen las plataformas bancarias centrales de los bancos establecidos para brindar servicios innovadores a todos. Los bancos, por otro lado, pueden trabajar con la agilidad y creatividad de las empresas emergentes para abordar oportunidades nicho en los diversos segmentos del mercado. Estamos en el primer día de esta revolución de la banca abierta, y esta revolución tiene el potencial de transformar e impactar nuestra sociedad a gran escala.

Es cierto que la promesa de la banca abierta no está exenta de temores y preocupaciones. Debe habilitarse de manera segura y compatible. En F5, hemos tenido el privilegio de ser parte de múltiples discusiones con nuestros clientes, usuarios y socios sobre las oportunidades de la banca abierta. Para avanzar en nuestras discusiones, nos asociamos con la firma de investigación Twimbit para realizar un estudio global de banca abierta para evaluar el progreso de esta iniciativa en las regiones y mercados de todo el mundo.

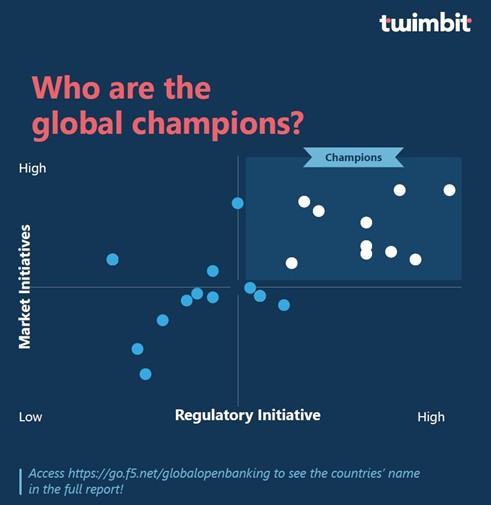

Evaluamos a los países del mundo según dos criterios: iniciativas regulatorias e iniciativas de mercado. Las iniciativas regulatorias intentan capturar los esfuerzos realizados por los diversos reguladores al proporcionar cronogramas y objetivos claros para la adopción de la banca abierta. Las iniciativas de mercado revisan el progreso de las empresas y el ecosistema en cada país.

Este enfoque nos ayudó a dividir los países en campeones, entusiastas, intermediarios y rastreadores. También nos ha ayudado a identificar las mejores prácticas globales que los principales reguladores y empresas están adoptando para posicionarse para el éxito. También analizamos por qué algunos países están marcando la pauta y qué más se puede hacer.

Para que quede claro, esta evaluación no pretende señalar enfoques correctos o incorrectos. Se trata más bien de iniciar una conversación sobre esta megatendencia global, estimular debates y crear diálogos basados en observaciones.

En mi humilde opinión, creo que veremos un aumento considerable en nuestro consumo general de servicios bancarios hacia finales de la década, con ideas innovadoras que permitirán experiencias de usuario sin fricciones que nunca imaginamos. Para liderar y ganar en esta carrera de la innovación, creo firmemente que la banca abierta requiere el concepto de aplicações adaptativas , para permitir que su plataforma de banca abierta crezca y se reduzca según sea necesario, se defienda y se recupere por sí sola. Ser adaptable es crucial, en el sentido de los requisitos comerciales, así como de la flexibilidad técnica a medida que adoptamos la idea de ecosistemas abiertos. Las únicas preguntas son ¿cuándo podremos hacer esto? y ¿cómo podemos ayudarnos unos a otros? Para comenzar, os animo a visitar esta página y descargar el Informe de Banca Abierta y compartir con nosotros vuestras opiniones y comentarios.